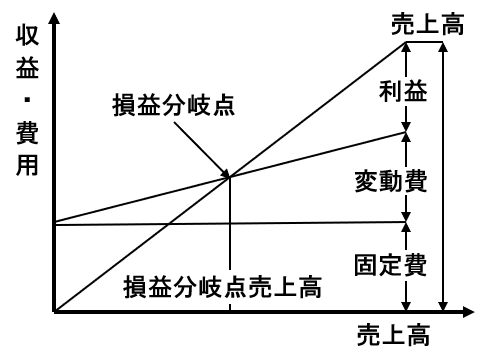

・損益分岐点売上高 = 固定費÷(1-(変動費÷売上高))

・損益分岐点売上高 = 固定費÷限界利益比率、限界利益比率=(1-(変動費÷売上高)

・損益分岐点売上高 = 固定費÷(1-変動費率)、変動費率=変動費÷売上高)

損益分岐点比率は、損益分岐点売上高に対する実際の売上高の比率です。

この比率が低いほど、損益分岐点に比較して大きな売上を上げている状態で、健全な売上状態といえます。

損益分岐点比率 = 損益分岐点売上高 ÷ 実際の売上高 × 100

安全余裕率は、実際の売上高と損益分岐点の差の比率です。

この比率が高いほど、損益分岐点に比較して大きな売上を上げている状態で、健全な売上状態といえます。

安全余裕率 = (実際の売上高 - 損益分岐点売上高) ÷ 実際の売上高 × 100